Cómo Gestionar la Renta Fija en un Mundo Inflacionario

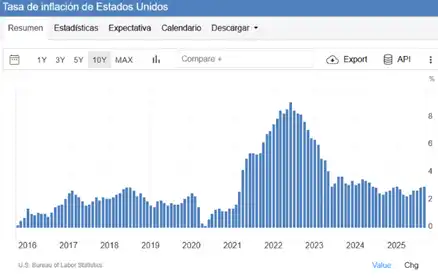

Hubo una época, no hace tanto, cuando la inflación era un tema lejano, casi irrelevante. Era un lujo de los economistas, algo para lo que no había que estar realmente preparado, y mucho menos tenerlo en cuenta a la hora de tomar decisiones financieras. En 2015, el entorno económico era tan apacible que la inflación en Estados Unidos fue 0.1%. Las tasas de interés seguían siendo bajas, la política monetaria acomodaticia y los inversionistas podían dormir tranquilos. La renta fija era el refugio predilecto para preservar el capital, y su promesa era simple: inversión sin sobresaltos, ingresos predecibles, sin riesgo de pérdida significativa.

En ese entonces, los bonos de tasa fija parecían ser una herramienta confiable: sus cupones fijos proporcionaban ingresos regulares, mientras que los precios de los bonos fluctuaban de manera predecible. Las tasas de interés, aunque bajas, no eran un obstáculo, sino una oportunidad para los inversionistas conservadores. La relación entre el riesgo y el retorno estaba clara y accesible. No era necesario hacer grandes ajustes: bastaba con esperar que los rendimientos fueran suficientes para superar la inflación, que en esos tiempos era apenas un susurro.

Pero como todo en la economía, esa calma era fugaz. La inflación, como un invitado incómodo, regresó, y con ella, el desafío de preservar el poder adquisitivo en un mundo cada vez más volátil.

El despertar de la inflación: ¿Por qué la renta fija ya no es suficiente?

La inflación no solo aumenta los precios, sino que reduce el poder adquisitivo de la moneda. De esta manera, una tasa de inflación que viene bajando desde 2023 donde alcanzó récords de casi 9% a 3% al día de hoy, puede deshacer el trabajo de un portafolio de renta fija tradicional, que, dependiendo de su duración y tipo de bono, podría perder valor real rápidamente. Esto se debe a que los bonos de tasa fija; generalmente no tienen la capacidad de adaptarse a cambios económicos dinámicos.

Cuando las tasas de interés suben, como suele ocurrir en entornos inflacionarios, los bonos existentes, cuyos rendimientos son fijos, pierden atractivo y caen en valor.

El dilema de la renta fija en tiempos de inflación: Una mirada más profunda.

La inflación impacta directamente los rendimientos de los bonos. En un entorno económico en el que los bancos centrales suben las tasas de interés para controlar los aumentos de los precios, los bonos de largo plazo se vuelven más vulnerables. Esto se debe a que estos bonos son más sensibles a las subidas de las tasas de interés debido a su mayor duración. El resultado: el valor de mercado de estos bonos cae, afectando negativamente a los inversionistas que han confiado en ellos para preservar su capital.

Este fenómeno es conocido como riesgo de tasa de interés y, en un entorno inflacionario, los inversionistas enfrentan el desafío de no solo proteger su capital nominal, sino también mantener el valor real de sus inversiones.

Para entender la gravedad del asunto, basta con recordar que en 2015 las tasas de inflación de EE.UU. eran casi nulas. Sin embargo, al poco tiempo, los precios aumentaron de manera vertiginosa debido a varios factores económicos, creando un ambiente más riesgoso para los bonos tradicionales. Los bonos, hasta entonces considerados refugios seguros, dejaron de ser efectivos como herramientas de preservación de capital.

Los instrumentos que sí conversan con la inflación.

No todos los instrumentos financieros se comportan de la misma manera cuando los precios suben. Si bien los bonos tradicionales de tasa fija pierden valor en un entorno inflacionario, existen instrumentos dentro del mundo de la renta fija que pueden superar la inflación e incluso ofrecer rendimientos más altos.

- TIPS (Treasury Inflation-Protected Securities):

Un ancla contra la erosión de poder adquisitivo

Los TIPS son un tipo de bono emitido por el gobierno de EE. UU. que ajusta su principal de acuerdo con el índice de precios al consumidor (CPI). Esto significa que, a medida que la inflación aumenta, el valor de principal de los TIPS también lo hace, garantizando que los inversionistas mantengan su poder adquisitivo. Sin embargo, aunque los TIPS son una excelente cobertura contra la inflación, no son la panacea. Los rendimientos nominales de los TIPS pueden ser más bajos que los de otros bonos tradicionales, y si la inflación es baja o incluso negativa, los TIPS pueden no ser la mejor opción para generar altos rendimientos.Los TIPS son una herramienta defensiva contra la inflación, pero su rendimiento depende de las expectativas de inflación que se tienen en el momento de la compra. Son útiles, pero no son la solución única. - Bonos de tasa flotante: Adaptarse a los cambios

Otro tipo de bono que ofrece una excelente protección en tiempos de inflación son los bonos de tasa flotante. Estos bonos tienen una tasa de interés que ajusta periódicamente de acuerdo con los movimientos de las tasas de interés de referencia, como el LIBOR o las tasas de fondos federales. Esto los hace particularmente atractivos cuando se espera que las tasas de interés aumenten, como suele suceder durante períodos de inflación.

Los bonos de tasa flotante ofrecen una ventaja significativa sobre los bonos de tasa fija porque no están sujetos al riesgo de duración, lo que significa que son menos sensibles a los aumentos de las tasas de interés. Sin embargo, estos bonos no están exentos de riesgos. Su principal desventaja es que si las tasas de interés caen, los rendimientos de estos bonos también disminuirán, lo que puede perjudicar a los inversionistas en ciertos contextos económicos. - Bonos de alto rendimiento y deuda privada: Rentas fijas que pueden triplicar la inflación.

Hay una categoría especial de bonos que, aunque generalmente es tildada como más arriesgada, puede ofrecer rendimientos mucho más altos que los bonos tradicionales. Se trata de los bonos de alto rendimiento, también conocidos como high yield bonds. Estos bonos, emitidos por empresas con calificación crediticia más baja, pueden ofrecer rendimientos de 6% a 10%, o incluso más, dependiendo de las condiciones del mercado.

Durante períodos inflacionarios, los bonos high yield pueden superar fácilmente la inflación debido a la prima de riesgo que pagan sobre los bonos más seguros. Estos bonos son más sensibles al ciclo económico, pero en tiempos de crecimiento económico y estabilidad de tasas de interés, pueden generar rendimientos superiores a los de los bonos tradicionales.

Adicionalmente, la deuda privada también se ha ganado un lugar destacado en la cartera de los inversionistas que buscan rentabilidad en tiempos inflacionarios. Este tipo de deuda suele estar vinculada a proyectos específicos y tiene la ventaja de ofrecer retornos elevados con una menor correlación con los mercados públicos. - Notas estructuradas: La ingeniería financiera para tiempos complejos

Las notas estructuradas son instrumentos financieros complejos que pueden ofrecer rendimientos elevados durante períodos de inflación. Estas notas pueden estar vinculadas a una variedad de activos, como tasas de interés, índices de inflación, commodities o acciones, lo que las convierte en una herramienta flexible para los inversionistas que buscan protegerse contra la inflación sin depender únicamente de bonos tradicionales.

Las notas estructuradas pueden ofrecer protección parcial o total del capital, dependiendo de la estructura específica del producto. Además, ofrecen rentabilidad adicional al estar vinculadas a activos que se ajustan a la inflación o incluso la superan, como los precios de las materias primas.

Si bien las notas estructuradas son más complejas y no siempre están disponibles para todos los inversionistas, son una herramienta valiosa en el arsenal contra la inflación para aquellos que pueden comprender y gestionar el riesgo asociado.

Construir una estrategia sólida: Diversificación y enfoque adaptativo

La clave para protegerse contra la inflación no reside en un solo instrumento, sino en una estrategia diversificada. Una cartera de renta fija que solo se base en bonos tradicionales probablemente no sea suficiente para proteger el poder adquisitivo en un entorno inflacionario.

En cambio, una cartera equilibrada que combine TIPS, bonos de tasa flotante, bonos de alto rendimiento y notas estructuradas, junto con activos reales como REITs (fideicomisos de inversión inmobiliaria) y commodities, ofrecerá una mejor defensa contra los efectos erosivos de la inflación.

El futuro de la inversión en renta fija no está en un solo tipo de activo, sino en una combinación estratégica que se adapte a los cambios del entorno económico. Al hacerlo, los inversionistas pueden proteger su capital y, al mismo tiempo, obtener rendimientos superiores a los que podrían lograr con los instrumentos tradicionales.